Na fictícia Comarca de Capitão Ananias, interior de Minas Gerais, o Promotor de Justiça ali oficiante firmou Termo de Ajustamento de Conduta com o produtor rural Blairo Knorr, no qual este se obrigou a plantar cem mudas de aroeira em sua propriedade, como meio de recuperar área desmatada, no prazo de seis meses, sob pena de multa cominatória diária de R$ 200,00 (duzentos reais).

Constou também do ajuste que, após o prazo estipulado, o Órgão Florestal do Estado faria uma vistoria no local para verificar o cumprimento da avença. Expirado o prazo e realizada a vistoria, constatou-se o descumprimento da obrigação, uma vez que foi no imóvel vizinho que se observou a regeneração de alguma cobertura vegetal – gramíneas –, decorrente de outra intervenção antrópica, o mesmo não se podendo afirmar quanto à propriedade vistoriada, onde nenhuma muda foi plantada. Tal constatação ensejou o ajuizamento da ação executiva contra o produtor rural.

Devidamente citado, o executado deixou transcorrer in albis o prazo para a interposição dos embargos à execução, atravessando, no entanto, três dias depois, uma petição aos autos, a qual denominou de exceção de pré-executividade, pleiteando a extinção do feito sob a alegação de falta de higidez do título que embasa a execução e argumentando que a cerca divisória foi claramente mudada de local, conforme demonstrariam as marcas no solo; que a regeneração da vegetação se deu, sim, no interior da sua propriedade e que o mesmo ocorreria com os espécimes arbóreos destocados, bastando apenas o isolamento da área. Como prova dos argumentos, juntou-se laudo elaborado por perito particular.

O Juiz oportunizou ao exequente manifestar-se a respeito, no que o Promotor de Justiça apenas pugnou pela improcedência do pedido.

Com isso, o Magistrado entendeu por acolher as alegações do executado, com a justificativa de que o autor não se interessou por provar que o cumprimento do ajuste demandaria mais que a simples regeneração da cobertura vegetal, ou que não teria havido a alteração no local original da cerca divisória.

O Promotor de Justiça tomou ciência pessoalmente do julgado em 2 de maio de 2012. Manteve os autos em seu gabinete, tendo sido promovido em seguida para outra comarca. Em 25 de maio do mesmo ano, chega ali novo Representante do Parquet, que se depara com os autos em análise, sem manifestação.

Em sendo você, candidato, o novo Representante Ministerial na comarca, indaga-se: contra essa decisão, proferida sem nenhum vício de omissão, contradição ou obscuridade, cabe alguma insurgência? Em caso positivo, elabore a peça adequada ao seu enfrentamento, observando os requisitos processuais que lhe são inerentes e citando os dispositivos legais correlatos.

De outro lado, todavia, se entender que não há mais necessidade ou condição de atacar a decisão, elabore parecer indicando os fundamentos de fato e de direito pertinentes à matéria.

(Máximo de 60 linhas)

(4,0 pontos)

O menor “A”, nascido em 2004, recebe pensão alimentícia de seu genitor “B”, fixada judicialmente.

Com o falecimento do Alimentante, poderá a obrigação alimentar ser transmitida aos herdeiros de “B”, bem como lhes ser exigido o pagamento do débito alimentar em atraso? Justifique a sua resposta segundo o entendimento doutrinário e jurisprudencial.

(60 Linhas)

(10 Pontos)

A construtora Lucro Certo contratou a edificação e a entrega de dez apartamentos até maio de 2010. Vencido o prazo, e sem justificativa aparente, deixa a construtora de cumprir o contrato, o que motiva nove dos. dez compradores a uma única ação, em litisconsórcio ativo, para forçá-la ao cumprimento da obrigação contraída, para entrega dos imóveis, sob pena de “astreintes” de R$ 5.000,00 diários. O décimo comprador propõe ação autônoma, individualmente pleiteando a rescisão do contrato cumulada com perdas e danos materiais e morais.

Examinado o enunciado acima, aborde os aspectos seguintes:

A - Que espécie de litisconsórcio foi formado pelos nove autores da ação proposta para a entrega dos imóveis?

B - Nessa espécie de demanda, é cabível a fixação de “astreintes” e, em caso positivo, seu valor sofre alguma limitação máxima?

C - A formação do litisconsórcio transforma os autores da demanda em credores solidários da construtora ré?

D - Existe conexão entre as duas demandas, tendo em vista sua origem na mesma situação jurídica de inadimplência da ré?

E - Na ação de rescisão contratual, a conduta da ré, descumprindo o prazo para a entrega do imóvel, enseja de per si os danos morais pleiteados?

F - Nessa mesma ação individual, poderá o juiz determinar a entrega dos imóveis, porque já o teria feito na outra ação, proposta em litisconsórcio, a fim de uniformizar as decisões e facilitar os respectivos cumprimentos das sentenças proferidas?

Diante da nova redação dos arts. 736 do CPC, dada pela Lei nº11.382/2006 (O executado, independentemente de penhora, depósito ou caução, poderá opor-se à execução por meio de embargos), e do art. 739-A e seu § 1º (“Os embargos do executado não terão efeito suspensivo.

§ 1º O juiz poderá, a requerimento do embargante, atribuir efeito suspensivo aos embargos quando, sendo relevantes seus fundamentos, o prosseguimento da execução manifestamente possa causar ao executado grave dano de difícil ou incerta reparação, e desde que a execução já esteja garantida por penhora, depósito ou caução suficientes.

Discorra sobre os embargos do devedor no novo contexto instaurado pela reforma do CPC, bem assim se é possível ou não, consideradas as alterações das normas processuais, suscitar exceção de pré-executividade, fazendo breves comentários sobre esta.

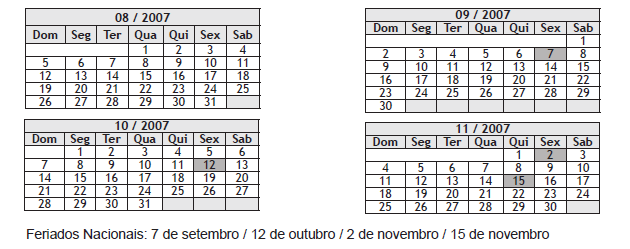

O Estado-Membro X propôs, em 10 de agosto de 2007, perante a respectiva Seção Judiciária da Justiça Federal, ação declaratória de inexistência de obrigação tributária cumulada com repetição de indébito em face da União.

Fundamentando-se na imunidade tributária recíproca dos entes da Federação, pleiteou a não-incidência do imposto sobre operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários – IOF sobre suas aplicações financeiras. Segundo alegou, a União estaria cobrando, ao arrepio da Constituição da República, imposto sobre seu patrimônio e suas rendas. Ademais, objetivou a devolução dos valores pagos desde 1993.

Ao final da petição inicial, o autor requereu: a) a concessão de tutela antecipada, para que se suspendesse, desde logo, a incidência do IOF sobre suas aplicações financeiras, bem como fossem sequestradas e bloqueadas verbas federais suficientes à satisfação de sua pretensão condenatória; b) a procedência do pedido, declarando-se, definitivamente, a não-incidência do IOF sobre suas aplicações financeiras; e c) a condenação da União a restituir os valores cobrados e pagos desde 01 de janeiro de 1993.

O processo foi distribuído ao juízo da 3a Vara Federal da Capital do Estado-Membro X, onde o juiz federal substituto, no dia 15 de agosto de 2007, proferiu despacho determinando a citação da União, sem proceder ao exame da requerida medida de urgência. O mandado citatório foi devidamente cumprido no dia 20 de agosto de 2007, e juntado aos autos no dia 23 do mesmo mês.

Diante desse caso, na condição de Procurador da Fazenda Nacional, elabore a peça processual adequada, alegando toda a matéria de defesa e fazendo referência, sempre que possível, às correspondentes normas legais e constitucionais. Ao final, a título de assinatura, consigne apenas a inscrição “Procurador da Fazenda Nacional” e, valendo-se dos calendários abaixo, lance a data correspondente ao último dia de prazo para o protocolo tempestivo da peça.

(Mínimo 3 laudas)

À luz da Constituição da República em vigor, discorra sobre o direito fundamental à tutela executiva (ou direito fundamental à efetividade) e direito fundamental a um processo sem dilações indevidas, como princípios de direito processual.

De acordo com a legislação e, especialmente, com a jurisprudência, discorra sobre a possibilidade e a viabilidade, na execução fiscal, do requerimento, pela União (Fazenda Nacional), de penhora sobre: A - saldo ou movimento de conta bancária no país e/ou B - receita corrente bruta (ou “faturamento”) de contribuinte-executado pessoa jurídica.

(Mínimo 35 linhas, máximo 50 linhas)

#Q40642

#Q40642