Raimundo da Silva juntamente com seu empregador, proprietário da Panificadora Lusitana Ltda., firmaram acordo extrajudicial buscando rescindir o contrato de trabalho mantido entre as partes. A aludida avença fora formalizada no escritório do advogado da empresa, Dr. Gonçalves Prado. Raimundo estava desacompanhado de advogado durante a assinatura do citado termo. No dia seguinte à formalização do acordo, as partes manejaram na justiça do trabalho, firme nos artigos 114, inciso IX da CF, 475-N, inciso V do CPC, 769 e 876 ambos da CLT e 840 do Código Civil, ação buscando homologação judicial da referida composição.

Ao enfrentar a matéria, o juiz de primeiro grau julgou extinto o processo sem apreciação do mérito, com fulcro no artigo 267, inciso IV do CPC, por entender ausente pressuposto de desenvolvimento válido e regular do processo.

A par dos elementos fáticos constantes do enunciado da pergunta, na sua opinião, a decisão prolatada pelo juiz de primeiro grau se evidencia acertada? Fundamente sua resposta à luz dos postulados inerentes tanto ao direito material quanto processual do trabalho.

(Mínimo 20 linhas, máximo 50 linhas)

Discorra sobre a natureza jurídica da contribuição social e o prazo decadencial da contribuição previdenciária (5 anos ou 10 anos?), no âmbito da Constituição Federal, da Lei de Custeio Previdenciária (Lei 8.212/91), do Código Tributário Nacional (Lei 5.172/66), da jurisprudência e da doutrina, abordando, necessariamente: 1) a natureza jurídica da contribuição social (é um tributo ou não é um tributo?); 2) reflexos da sua natureza jurídica na contagem do prazo decadencial (deve prevalecer a Lei de Custeio Previdenciária (art. 45 da Lei 8.212/91, o prazo decadencial é de 10 anos) ou o Código Tributário Nacional (art. 173, incisos I e II do CTN, o prazo decadencial é de 5 anos)); 3) a posição do Supremo Tribunal Federal e do Superior Tribunal de Justiça sobre a matéria.

(Mínimo 20 linhas, máximo 50 linhas)

Determinada pessoa física, que é sujeito passivo de crédito tributário da União (com regular inscrição na dívida ativa), realiza uma declaração na qual manifesta a intenção de doar à determinada instituição de caridade praticamente todo seu patrimônio móvel. A referida declaração é registrada em Cartório de Títulos e Documentos. Examine a situação, sob a ótica e interesses da Fazenda Nacional e considerando a disciplina do Direito Civil. Considere, ainda, que não foi proposta execução fiscal.

(Mínimo 20 linhas, máximo 50 linhas)

O Estado-Membro X propôs, em 10 de agosto de 2007, perante a respectiva Seção Judiciária da Justiça Federal, ação declaratória de inexistência de obrigação tributária cumulada com repetição de indébito em face da União.

Fundamentando-se na imunidade tributária recíproca dos entes da Federação, pleiteou a não-incidência do imposto sobre operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários – IOF sobre suas aplicações financeiras. Segundo alegou, a União estaria cobrando, ao arrepio da Constituição da República, imposto sobre seu patrimônio e suas rendas. Ademais, objetivou a devolução dos valores pagos desde 1993.

Ao final da petição inicial, o autor requereu: a) a concessão de tutela antecipada, para que se suspendesse, desde logo, a incidência do IOF sobre suas aplicações financeiras, bem como fossem sequestradas e bloqueadas verbas federais suficientes à satisfação de sua pretensão condenatória; b) a procedência do pedido, declarando-se, definitivamente, a não-incidência do IOF sobre suas aplicações financeiras; e c) a condenação da União a restituir os valores cobrados e pagos desde 01 de janeiro de 1993.

O processo foi distribuído ao juízo da 3a Vara Federal da Capital do Estado-Membro X, onde o juiz federal substituto, no dia 15 de agosto de 2007, proferiu despacho determinando a citação da União, sem proceder ao exame da requerida medida de urgência. O mandado citatório foi devidamente cumprido no dia 20 de agosto de 2007, e juntado aos autos no dia 23 do mesmo mês.

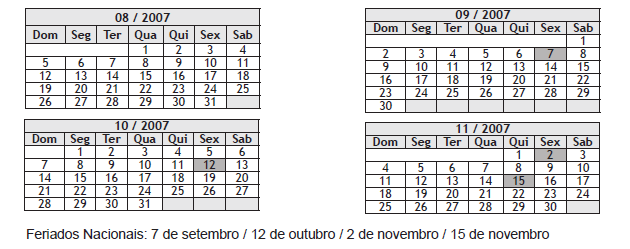

Diante desse caso, na condição de Procurador da Fazenda Nacional, elabore a peça processual adequada, alegando toda a matéria de defesa e fazendo referência, sempre que possível, às correspondentes normas legais e constitucionais. Ao final, a título de assinatura, consigne apenas a inscrição “Procurador da Fazenda Nacional” e, valendo-se dos calendários abaixo, lance a data correspondente ao último dia de prazo para o protocolo tempestivo da peça.

(Mínimo 3 laudas)

Em 10/11/2000, determinado órgão público federal realizou concorrência pública do tipo menor preço, objetivando contratação de empresa para construção de sua nova sede, em regime de empreitada por preço global.

As empresas licitantes realizaram regularmente a vistoria técnica no local da obra, tomando ciência das condições locais e do grau de dificuldade que os serviços poderiam oferecer.

Ocorridos regularmente os trâmites do procedimento licitatório, a empresa XIS Ltda., renomada empresa de engenharia, a qual já atua há aproximadamente 40 anos no mercado, sagrou-se vencedora, tendo a autoridade competente homologado a licitação em 15/12/2000.

O respectivo contrato fora assinado entre os pactuantes em 20/12/2000, tendo a previsão, em uma de suas cláusulas, de que os serviços a serem executados encontravam-se definidos nos cadernos de encargos e especificações e os projetos executivos constantes dos anexos relativos à concorrência, ficando a licitante

vencedora vinculada ao instrumento convocatório, nos termos do artigo 3º da Lei n. 8.666/93.

Não havia previsão contratual a respeito da manutenção do equilíbrio econômico-financeiro.

Entre as especificações técnicas para a execução da obra, constava item relativo à escavação de subsolo em terreno rochoso, tendo sido estimada a profundidade máxima de 600m3.

Ficou pactuado que a obra seria realizada em 24 meses, a contar da assinatura do contrato.

Em janeiro de 2002, a contratada solicitou recomposição do equilíbrio econômico-financeiro, tendo em vista as dificuldades encontradas nas escavações, alegando ter direito à revisão contratual, em razão de ter realizado escavação de um volume quatro vezes superior ao inicialmente previsto, alegando, ainda, tratar-se de um fato imprevisível.

Diante do referido contexto, na qualidade de Procurador da Fazenda Nacional ante o pedido de recomposição do equilíbrio econômico-financeiro, discorra de forma fundamentada e objetiva sobre os itens abaixo:

A - Cabimento da teoria da imprevisão;

B - Cabimento da impugnação ao instrumento convocatório;

C - Ausência de previsão contratual a respeito da manutenção do equilíbrio econômico-financeiro;

D - Cabimento da revisão contratual para o restabelecimento do equilíbrio econômico-financeiro.

(Mínimo 20 linhas, máximo 50 linhas)

Tendo em vista o disposto no inciso I dos arts. 157 e 158 da Constituição da República, os valores despendidos pelas pessoas ali enumeradas a título de imposto sobre renda e proventos de qualquer natureza, incidente na fonte, devem ser incluídos no somatório dos gastos com pessoal para efeito de apuração dos limites previstos na Lei de Responsabilidade Fiscal? Fundamente a sua resposta.

(Mínimo 20 linhas, máximo 50 linhas)

A empresa Cruzeiro Ltda., inconformada com a existência de débitos tributários em seu nome, de dívida contraída por empresa da qual é sucessora, apresentou, junto à Fazenda Pública, impugnação, sob a alegação de que o tributo reclamado e as multas dele decorrentes foram saldados. Ressaltou, ainda, que a multa cobrada, por ter caráter de penalidade e, portanto, ser pessoal, não poderia sequer ser a ela atribuída.

Com a negativa do pedido administrativo, apresentou recurso direcionado à autoridade superior e, concomitantemente, ajuizou a competente ação judicial, requerendo, além do afastamento do indébito, a devolução de valores, à época, pagos a maior, acrescidos de correção monetária e juros moratórios de 1% ao mês.

Com base na narrativa, e sob a luz da mais recente orientação do Supremo Tribunal Federal e do Superior Tribunal de Justiça, responda de forma fundamentada:

a) Considerando as regras de sucessão empresarial, sob a esfera da responsabilidade tributária, é possível atribuir à empresa Cruzeiro Ltda. a obrigação pelo pagamento de multas oriundas de débitos tributários da empresa que sucedeu?

b) Para o conhecimento do recurso administrativo, pela autoridade fiscal, é exigível depósito prévio?

c) Não obstante a regra contida no parágrafo único do art. 38 da Lei n. 6.830/80, pode a empresa Cruzeiro Ltda. valer-se, simultaneamente, das vias administrativa e judicial para a discussão da mesma matéria?

d) Tendo em vista o art. 1º- F da Lei n. 9.494/97, que estabelece que “os juros de mora, nas condenações impostas à Fazenda Pública para pagamento de verbas remuneratórias devidas a servidores e empregados públicos, não poderá ultrapassar o percentual de 6% ao ano”, e considerando o princípio da isonomia, opine

quanto à possibilidade de condenação da Fazenda Pública na repetição do indébito, acrescido de juros moratórios de 1% ao mês.

(Mínimo 20 linhas, máximo 38 linhas)

Publicada lei distrital que altera a estrutura da Polícia Civil do Distrito Federal, inclusive criando novos órgãos de execução, de planejamento e apoio operacional, modificando a denominação de órgãos e cargos, extinguindo repartições, criando, transformando e elevando a remuneração de cargos em comissão, o Governador

do Distrito Federal solicita ao Ministério da Fazenda os recursos necessários ao cumprimento da nova lei, ao argumento de que os recursos disponíveis no Fundo Constitucional do Distrito Federal instituído pela Lei federal 10.633, de 27 de dezembro de 2002, com a finalidade de prover os recursos necessários à organização

e manutenção da polícia civil, da polícia militar e do corpo de bombeiros militar do Distrito Federal, bem como assistência financeira para execução de serviços públicos de saúde e educação, se tornaram insuficientes por causa da nova lei.

O pedido é apresentado pessoalmente ao Ministro da Fazenda e este, sensibilizado pela grave situação da segurança pública em plena Capital do País, promete acolhê-lo e liberar celeremente os recursos necessários.

Para analisar a questão jurídica, porém, por medida de cautela, o Gabinete do Ministro decide submeter o pedido à Procuradoria-Geral da Fazenda Nacional, nos termos da Lei Complementar 73 de 10 de fevereiro de 1993 (art. 13), onde houve distribuição para a Coordenação-Geral de Operações Financeiras da União – COF

– na qual você acaba de entrar em exercício no cargo de Procurador da Fazenda Nacional.

O Coordenador-Geral de Operações Financeiras da União solicita que você elabore PARECER de mérito sobre a constitucionalidade e legalidade do pedido com a máxima brevidade possível, considerando também:

(1) a posição do Supremo Tribunal Federal sobre a matéria, se existente; e

(2) as medidas necessárias para o atendimento do pedido, se o caso.

1 - INSTRUÇÕES:

1.1 - O parecer deverá ser estruturado em dois capítulos: «Fundamentação» e «Conclusão», sendo vedada a apresentação de relatório. A subdivisão interna de cada capítulo é facultativa.

1.2 - No final da «Conclusão» aponha apenas a expressão «À consideração superior.» e, em seguida, a data de hoje.

1.3 - O candidato deverá desenvolver no parecer, necessariamente, os seguintes temas ou categorias, encadeando-os logicamente (inclusive em ordem diversa se julgar adequado):

Federação brasileira: características, discriminação de competência na Constituição de 1988;

União: competência;

Administração Pública: princípios constitucionais;

Poder Legislativo: atribuições, processo legislativo.

(Mínimo 3 laudas)

Procurador da Fazenda Nacional (PFN - 2007)

Procurador da Fazenda Nacional (PFN - 2007)