A - A natureza das exceções instituídas pela Lei Complementar nº 110, de 29 de junho de 2001, enquadram-se no regime tributário das contribuições previstas no art. 195 ou estariam sob lastro daquelas dispostas no art. 149, ambos da Constituição Federal?

B - Dependendo da classificação de tais atributos, o que deve ser enfrentado para o deslinde da questão, estariam sujeitos aos comandos dos artigos 145, § 1º, 154, I, 157, II, e 167, IV, todos da Constituição Federal? Justifique sua resposta.

O Estado-Membro X propôs, em 10 de agosto de 2007, perante a respectiva Seção Judiciária da Justiça Federal, ação declaratória de inexistência de obrigação tributária cumulada com repetição de indébito em face da União.

Fundamentando-se na imunidade tributária recíproca dos entes da Federação, pleiteou a não-incidência do imposto sobre operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários – IOF sobre suas aplicações financeiras. Segundo alegou, a União estaria cobrando, ao arrepio da Constituição da República, imposto sobre seu patrimônio e suas rendas. Ademais, objetivou a devolução dos valores pagos desde 1993.

Ao final da petição inicial, o autor requereu: a) a concessão de tutela antecipada, para que se suspendesse, desde logo, a incidência do IOF sobre suas aplicações financeiras, bem como fossem sequestradas e bloqueadas verbas federais suficientes à satisfação de sua pretensão condenatória; b) a procedência do pedido, declarando-se, definitivamente, a não-incidência do IOF sobre suas aplicações financeiras; e c) a condenação da União a restituir os valores cobrados e pagos desde 01 de janeiro de 1993.

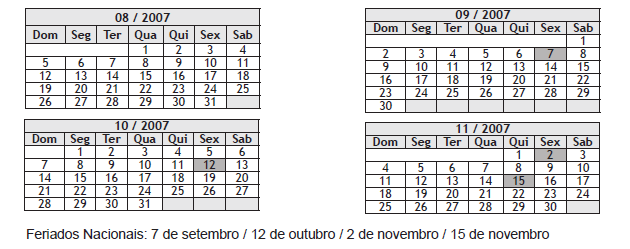

O processo foi distribuído ao juízo da 3a Vara Federal da Capital do Estado-Membro X, onde o juiz federal substituto, no dia 15 de agosto de 2007, proferiu despacho determinando a citação da União, sem proceder ao exame da requerida medida de urgência. O mandado citatório foi devidamente cumprido no dia 20 de agosto de 2007, e juntado aos autos no dia 23 do mesmo mês.

Diante desse caso, na condição de Procurador da Fazenda Nacional, elabore a peça processual adequada, alegando toda a matéria de defesa e fazendo referência, sempre que possível, às correspondentes normas legais e constitucionais. Ao final, a título de assinatura, consigne apenas a inscrição “Procurador da Fazenda Nacional” e, valendo-se dos calendários abaixo, lance a data correspondente ao último dia de prazo para o protocolo tempestivo da peça.

(Mínimo 3 laudas)

O que se entende por competência tributária? Quem são os titulares dessa competência? A competência tributária pode ser delegada? Cite os impostos de competência da União, Estados-membros, Distrito Federal e Municípios, respectivamente.

Elabore uma contestação sobre o caso exposto no seguinte problema:

A empresa COMPANHIA ENERGÉTICA DE GUARIROPORÉ, fornecedora de energia elétrica para consumidores finais, ajuizou ação anulatória em face da FAZENDA NACIONAL buscando desconstituir crédito de COFINS (Contribuição de Seguridade Social sobre o Faturamento) constituído por auto de infração lavrado pela Secretaria da Receita Federal - SRF, inscrito em dívida ativa da União pela Procuradoria-Geral da Fazenda Nacional - PGFN e já em fase de execução judicial.

Considere que:

(a) o crédito apurado pela fiscalização tributária, decorrente das operações de fornecimento de energia elétrica para consumidores finais, corresponde ao faturamento do mês de janeiro de 1993;

(b) o auto de infração (lançamento) foi lavrado no dia 15 de junho de 2000;

(c) na ausência de causa de suspensão da exigibilidade do crédito apurado e não extinto o mesmo por nenhuma das formas previstas no Código Tributário Nacional (Lei no 5.172, de 1966), foi feita a inscrição em dívida ativa da União no dia 6 de setembro de 2000;

(d) o processo de execução fiscal foi instaurado no dia 4 de abril de 2001;

(e) a ação anulatória foi ajuizada no dia 15 de maio de 2001;

(f) juntamente com a ação anulatória, a empresa depositou, em juízo, 30% (trinta por cento) do crédito em cobrança e arrolou, perante a autoridade administrativa, bens e direitos correspondentes ao valor do restante do crédito (setenta por cento).

Na inicial da ação anulatória, a empresa autora apresentou os seguintes argumentos:

(a) houve a decadência do direito de a Fazenda Pública constituir o crédito tributário, nos termos do art. 173, inciso I do Código Tributário Nacional (Lei no 5.172, de 1966);

(b) ocorreu a prescrição do direito de a Fazenda Pública cobrar o crédito tributário, consoante o disposto no art. 2º, §3º da Lei de Execução Fiscal (Lei nº 6.830, de 1980);

c) diante do depósito e do arrolamento efetivados, a execução fiscal deveria ser suspensa (houve pedido expresso neste sentido), em função do disposto no art. 5º, inciso XXXV da Constituição Federal e no art. 33, §2º do Decreto no 70.235, de 1972, com a redação dada pelo art. 33 da Lei no 10.522, de 2002;

(d) goza da imunidade prevista no art. 155, §3º da Constituição Federal.

**LEGISLAÇÃO AUXILIAR**

Constituição

Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes:

XXXV - a lei não excluirá da apreciação do Poder Judiciário lesão ou ameaça a direito;

Art. 146. Cabe à lei complementar:

I - dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios;

II - regular as limitações constitucionais ao poder de tributar;

III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:

a) definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes;

b) obrigação, lançamento, crédito, prescrição e decadência tributários;

c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.

Art. 155. (...)

Redação dada pela Emenda Constitucional nº 33, de 11/12/2001:

§ 3º À exceção dos impostos de que tratam o inciso II do caput deste artigo e o art. 153, I e II, nenhum outro imposto poderá incidir sobre operações relativas a energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País.

Redação original, de 5/10/88:

§ 3º À exceção dos impostos de que tratam o inciso I, b, do "caput" deste artigo e o art. 153, I e II, nenhum outro tributo incidirá sobre operações relativas a energia elétrica, combustíveis líquidos e gasosos, lubrificantes e minerais do País.

Redação dada pela Emenda Constitucional nº 3, de 17/03/93:

"§ 3º À exceção dos impostos de que tratam o inciso II, do "caput" deste artigo e o art. 153, I e II, nenhum outro tributo poderá incidir sobre operações relativas a energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País."

Código Tributário Nacional (Lei nº 5.172, de 1966)

Art. 150. O lançamento por homologação, que ocorre quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa, opera-se pelo ato em que a referida autoridade, tomando conhecimento da atividade assim exercida pelo obrigado, expressamente a homologa.

§ 1º O pagamento antecipado pelo obrigado nos termos deste artigo extingue o crédito, sob condição resolutória da ulterior homologação ao lançamento.

§ 2º Não influem sobre a obrigação tributária quaisquer atos anteriores à homologação, praticados pelo sujeito passivo ou por terceiro, visando à extinção total ou parcial do crédito.

§ 3º Os atos a que se refere o parágrafo anterior serão, porém, considerados na apuração do saldo porventura devido e, sendo o caso, na imposição de penalidade, ou sua graduação.

§ 4º Se a lei não fixar prazo a homologação, será ele de cinco anos, a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda Pública se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ou simulação.

Art. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados:

I - do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado;

II - da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado.

Parágrafo único. O direito a que se refere este artigo extingue-se definitivamente com o decurso do prazo nele previsto, contado da data em que tenha sido iniciada a constituição do crédito tributário pela notificação, ao sujeito passivo, de qualquer medida preparatória indispensável ao lançamento.

Art. 174. A ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva.

Parágrafo único. A prescrição se interrompe:

I - pela citação pessoal feita ao devedor;

II - pelo protesto judicial;

III - por qualquer ato judicial que constitua em mora o devedor;

IV - por qualquer ato inequívoco ainda que extrajudicial, que importe em reconhecimento do débito pelo devedor.

Lei nº 6.830, de 1980

Art. 2º (...)

§3º A inscrição, que se constitui no ato de controle administrativo da legalidade, será feita pelo órgão competente para apurar a liquidez e certeza do crédito e suspenderá a prescrição, para todos os efeitos de direito, por 180 dias ou até a distribuição da execução fiscal, se esta ocorrer antes de findo aquele prazo.

Lei nº 8.212, de 1991

Art. 11. No âmbito federal, o orçamento da Seguridade Social é composto das seguintes receitas:

I - receitas da União;

II - receitas das contribuições sociais;

III - receitas de outras fontes.

Parágrafo único. Constituem contribuições sociais:

a) as das empresas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço;

b) as dos empregadores domésticos;

c) as dos trabalhadores, incidentes sobre o seu salário-de-contribuição;

d) as das empresas, incidentes sobre faturamento e lucro;

e) as incidentes sobre a receita de concursos de prognósticos.

Art. 45. O direito da Seguridade Social apurar e constituir seus créditos extingue-se após 10 (dez) anos contados:

I - do primeiro dia do exercício seguinte àquele em que o crédito poderia ter sido constituído;

II - da data em que se tornar definitiva a decisão que houver anulado, por vício formal, a constituição de crédito anteriormente efetuada.

§ 1º No caso de segurado empresário ou autônomo e equiparados, o direito de a Seguridade Social apurar e constituir seus créditos, para fins de comprovação do exercício de atividade, para obtenção de benefícios, extingue-se em 30 (trinta) anos.(Parágrafo incluído pela Lei nº 9.032, de 28.4.95)

§ 1º Para comprovar o exercício de atividade remunerada, com vistas à concessão de benefícios, será exigido do contribuinte individual, a qualquer tempo, o recolhimento das correspondentes contribuições.(Redação dada pela Lei nº 9.876, de 26.11.99)

§ 2º Para apuração e constituição dos créditos a que se refere o parágrafo anterior, a Seguridade Social utilizará como base de incidência o valor da média aritmética simples dos 36 (trinta e seis) últimos salários-de-contribuição do segurado. (Parágrafo incluído pela Lei nº 9.032, de 28.4.95)

§ 3º No caso de indenização para fins da contagem recíproca de que tratam os arts. 94 a 99 da Lei nº 8.213, de 24 de julho de 1991, a base de incidência será a remuneração sobre a qual incidem as contribuições para o regime específico de previdência social a que estiver filiado o interessado, conforme dispuser o regulamento, observado o limite máximo previsto no art. 28 desta Lei. (Parágrafo incluído pela Lei nº 9.032, de 28.4.95)

§ 4º Sobre os valores apurados na forma dos §§ 2º e 3º incidirão juros moratórios de um por cento ao mês e multa de dez por cento.(Parágrafo incluído pela Lei nº 9.528, de 10.12.1997)

§ 4º Sobre os valores apurados na forma dos §§ 2º e 3º incidirão juros moratórios de zero vírgula cinco por cento ao mês, capitalizados anualmente, e multa de dez por cento. (Redação dada pela Lei nº 9.876, de 26.11.99)

§ 5º O direito de pleitear judicialmente a desconstituição de exigência fiscal fixada pelo Instituto Nacional do Seguro Social-INSS no julgamento de litígio em processo administrativo fiscal extingue-se com o decurso do prazo de 180 dias, contado da intimação da referida decisão. (Parágrafo incluído pela Lei nº 9.639, de 25.5.98)

§ 6º O disposto no § 4º não se aplica aos casos de contribuições em atraso a partir da competência abril de 1995, obedecendo-se, a partir de então, às disposições aplicadas às empresas em geral. (Parágrafo incluído pela Lei nº 9.876, de 26.11.99)

Art. 46. O direito de cobrar os créditos da Seguridade Social, constituídos na forma do artigo anterior, prescreve em 10 (dez) anos.

Lei nº 10.522, de 2002

Art. 32. O art. 33 do Decreto nº 70.235, de 6 de março de 1972, que, por delegação do Decreto-Lei nº 822, de 5 de setembro de 1969, regula o processo administrativo de determinação e exigência de créditos tributários da União, passa a vigorar com a seguinte alteração:

Art. 33. (...)

§ 1º No caso de provimento a recurso de ofício, o prazo para interposição de recurso voluntário começará a fluir da ciência, pelo sujeito passivo, da decisão proferida no julgamento do recurso de ofício.

§ 2º Em qualquer caso, o recurso voluntário somente terá seguimento se o recorrente arrolar bens e direitos de valor equivalente a 30% (trinta por cento) da exigência fiscal definida na decisão, limitado o arrolamento, sem prejuízo do seguimento do recurso, ao total do ativo permanente se pessoa jurídica ou ao patrimônio se pessoa física.

§ 3º O arrolamento de que trata o § 2o será realizado preferencialmente sobre bens imóveis.

§ 4º O Poder Executivo editará as normas regulamentares necessárias à operacionalização do arrolamento previsto no § 2º (NR)

(Mínimo de 80 linhas, máximo 140)

Não incide imposto de renda (IR) sobre o preço recebido em virtude de cessão com deságio de

precatório.

REsp 1.785.762-RJ, Rel. Min. Francisco Falcão, Segunda Turma, por unanimidade, julgado em

27/08/2022, DJe 29/09/2022 - Informativo 751.

É possível a dedução, na apuração do Imposto sobre a Renda de Pessoa Jurídica - IRPJ, pela

sistemática do lucro real, da soma destinada ao pagamento de montante em razão da prestação de

serviços de administradores e conselheiros, ainda que não corresponda a valor mensal e fixo.

REsp 1.746.268-SP, Rel. Min. Regina Helena Costa, Primeira Turma, por maioria, julgado em

16/08/2022 - Informativo 745

#Q70516

#Q70516