![]()

139 questões encontradas

#Q147688

#Q147688 Nos termos do disposto no art. 23 da Lei de Responsabilidade Fiscal (LC nº 101/2000), “Se a despesa total com pessoal, do Poder ou órgão referido no art. 20, ultrapassar os limites definidos no mesmo artigo, sem prejuízo das medidas previstas no art. 22, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro, adotando-se, entre outras, as providências previstas nos §§ 3º e 4º do art. 169 da Constituição”.

Nesse contexto, elenque quais são as providências previstas nos §§ 3º e 4º do art. 169 da Constituição Federal. Por fim, caso não seja alcançada a redução no prazo estabelecido, quais as consequências previstas na Lei de Responsabilidade Fiscal?

(10 pontos)

(mínimo de 10 linhas e máximo de 20 linhas)

A prova foi realizada sem consulta a códigos e(ou) legislação.

Por enquanto não há notas de professor Não há nenhum comentário ainda. Seja o primeiro!

#Q138540 Considerando a relevância do controle social das contas públicas, redija um texto dissertativo em atendimento ao que se pede a seguir, com fundamento nas disposições da Constituição Federal de 1988 (CF), na Lei de Responsabilidade Fiscal (LRF) e, no que couber, na jurisprudência dos tribunais superiores.

1 - Discorra sobre três dos instrumentos de transparência da gestão fiscal expressamente previstos na LRF, mencionando suas respectivas composições e finalidades. [valor: 3,50 pontos]

2 - Mencione dois instrumentos processuais (administrativos ou jurisdicionais) expressamente previstos na CF que podem ser utilizados pelos cidadãos para o exercício do controle social no combate a ilegalidades cometidas contra o patrimônio e o orçamento públicos. [valor: 1,25 ponto]

Em cada questão, ao domínio do conteúdo serão atribuídos até 5,00 pontos, dos quais até 0,25 ponto será atribuído ao quesito apresentação (legibilidade, respeito às margens e indicação de parágrafos) e estrutura textual (organização das ideias em texto estruturado).

(40 linhas)

A prova foi realizada sem consulta a códigos e(ou) legislação.

Por enquanto não há notas de professor Não há nenhum comentário ainda. Seja o primeiro!

#Q138539 O chefe do Poder Executivo do Distrito Federal (DF) propôs, em setembro de 2024, projeto de lei para a instituição de um novo programa de recuperação fiscal (REFIS A), destinado a contribuintes com débitos tributários inscritos em dívida ativa do DF. Além das reduções dos juros e das multas dos débitos tributários, o governo do DF pretende conceder, com o programa, desconto de 50% sobre o valor principal do débito, admitindo o parcelamento da dívida em 60 meses. Na exposição de motivos desse projeto de lei, a Secretaria de Fazenda do DF apresentou a estimativa do impacto orçamentário-financeiro do REFIS A sobre as contas públicas para os anos de 2024, 2025 e 2026 e previu que a compensação ocorreria da seguinte forma.

I - No primeiro ano de vigência do REFIS A (isto é, 2024), o impacto do parcelamento nas contas públicas seria compensado pela redução das despesas discricionárias, pelo aumento das alíquotas do IPVA, que passou a vigorar em 2023 e ainda continua vigente, bem como pelo aumento de alíquotas do ISS, haja vista a publicação da lei relativa a este último tributo em meados de outubro de 2024.

II - Para o ano de 2025, o impacto do REFIS A seria compensado mediante a majoração da alíquota da taxa de funcionamento de estabelecimento (TFE), cuja lei, sancionada em 2024, só entrou em vigor em 2025.

III - Em relação ao ano de 2026, consta no projeto que os impactos do REFIS A serão considerados na estimativa de receita da lei orçamentária (LOA) daquele exercício, sem previsão de medida de compensação, garantindo-se o cumprimento de metas de resultados entre receitas e despesas, visto que os recursos do Fundo Constitucional do Distrito Federal (FCDF) farão frente à renúncia gerada pelo REFIS A naquele exercício.

No final de outubro de 2024, o projeto de lei foi aprovado pela Câmara Legislativa do DF (CLDF) e sancionado pelo governador, com publicação e vigência imediatas. Em face desse contexto, a Secretaria de Fazenda do DF começou a analisar os pedidos de parcelamento formalizados pelos contribuintes, considerando que o prazo de adesão ao REFIS A está em aberto.

Com base nessa situação hipotética, elabore, na condição de procurador do Ministério Público junto ao Tribunal de Contas do Distrito Federal, consideradas suas atribuições de guarda da lei e fiscal de sua execução, a peça prática adequada à defesa da ordem jurídica no que se refere às contas públicas, abordando toda a matéria de direito pertinente ao caso. Considere que o mês e ano corrente seja novembro de 2024, dispense a narrativa dos fatos e não crie fatos novos.

Na peça prática, ao domínio do conteúdo serão atribuídos até 15,00 pontos, dos quais até 0,75 ponto será atribuído ao quesito apresentação (legibilidade, respeito às margens e indicação de parágrafos) e estrutura textual (organização das ideias em texto estruturado).

(150 linhas)

A prova foi realizada sem consulta a códigos e(ou) legislação.

Por enquanto não há notas de professor Não há nenhum comentário ainda. Seja o primeiro!

#Q136759 Em virtude da crise financeira ocorrida por volta dos anos 80 do século passado, o processo orçamentário brasileiro sofreu forte influência internacional, com vistas a, sobretudo, conferir aos governos uma administração pública enxuta, mais efetiva e eficiente como forma de garantir a mínima governabilidade e proceder a uma ampla reforma do aparelho do estado burocrático para o modelo gerencial. Com relação ao orçamento público brasileiro, a Constituição Federal de 1988 introduziu várias mudanças significativas nos instrumentos orçamentários, salientando a sua obrigatoriedade na elaboração do plano plurianual (PPA) e da lei de diretrizes orçamentárias (LDO). Abreu et. al. Orçamento público brasileiro: em busca de enigmas decisórios. Textos para Discussão, n.º 5. Secretaria do Tesouro Nacional, 2012 (com adaptações).

Considerando que o fragmento de texto apresentado tem caráter unicamente motivador, redija um texto dissertativo acerca do modelo orçamentário brasileiro e seus instrumentos normativos. Ao elaborar seu texto, aborde os seguintes aspectos:

1 - duas funções do PPA; [valor: 6,00 pontos]

2 - duas características do PPA; [valor: 4,50 pontos]

3 - três funções da LDO; [valor: 9,00 pontos]

4 - dois elementos de integração entre o PPA e as leis orçamentárias. [valor: 9,00 pontos]

Ao domínio do conteúdo serão atribuídos até 30,00 pontos, dos quais até 1,50 ponto será atribuído ao quesito apresentação (legibilidade, respeito às margens e indicação de parágrafos) e estrutura textual (organização das ideias em texto estruturado).

(30 linhas)

A prova foi realizada sem consulta a códigos e(ou) legislação.

Por enquanto não há notas de professor Não há nenhum comentário ainda. Seja o primeiro!

#Q136693 A lei de diretrizes orçamentárias (LDO) de determinado estado da Federação previu que os contratos de terceirização de mão de obra não deveriam ser computados no cálculo do limite da despesa total com pessoal durante o exercício financeiro por ela disciplinado. Com base nessa situação hipotética e na atual jurisprudência do Supremo Tribunal Federal (STF) sobre o tema, redija um texto dissertativo em que seja analisada a constitucionalidade da norma apresentada. Ao elaborar seu texto, responda aos questionamentos que se seguem, indicando os dispositivos constitucionais e normativos aplicáveis ao caso.

1 - A lei de diretrizes orçamentárias estadual tem legitimidade para disciplinar o cálculo do limite da despesa total com pessoal do respectivo ente federativo? [valor: 7,20 pontos]

2 - Como os valores dos contratos de terceirização de mão de obra devem ser contabilizados? [valor: 8,00 pontos]

Em cada questão a ser respondida em até 10 linhas, ao domínio do conteúdo serão atribuídos até 16,00 pontos, dos quais até 0,80 ponto será atribuído ao quesito apresentação (legibilidade, respeito às margens e indicação de parágrafos) e estrutura textual (organização das ideias em texto estruturado), e ao domínio da modalidade escrita serão atribuídos até 4,00 pontos.

(10 linhas)

A prova foi realizada com consulta a códigos e(ou) legislação.

Por enquanto não há notas de professor Não há nenhum comentário ainda. Seja o primeiro!

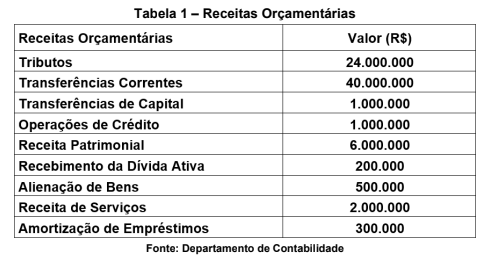

#Q134694 Para fins de classificação das receitas públicas em relação ao seu impacto na situação líquida patrimonial, é possível dividi-las em duas categorias distintas: receitas efetivas e não efetivas. Nesse contexto, considere que uma entidade do setor público registrou as seguintes receitas orçamentárias durante o ano de 2023, conforme os dados da Tabela 1 a seguir:

Com base na situação apresentada e de acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), elabore um texto abordando o conceito de receita efetiva e não efetiva e descreva o impacto (reflexo) de cada uma no patrimônio da entidade do setor público. Além disso, classifique cada receita apresentada na Tabela 1 quanto à afetação patrimonial. E, por fim, informe o valor total das receitas efetivas e das não efetivas, conforme as informações da Tabela 1.

(20 linhas)

(10 pontos)

A prova foi realizada sem consulta a códigos e(ou) legislação.

Por enquanto não há notas de professor Não há nenhum comentário ainda. Seja o primeiro!

#Q133924 O Ministério Público do Estado de Minas Gerais propôs Ação Civil Pública em face do Município de Divinópolis, Minas Gerais. A Ação foi distribuída para a 1ª Vara da Fazenda Pública e Autarquias da Comarca de Divinópolis. Atribuído o número 010101001.2024.8.13.0223. A Ação Civil Pública em questão tem por objetivo obrigação de fazer. Relata em sua inicial, o Parquet, que foi instaurado inquérito civil para apuração do aparecimento de animais peçonhentos, decorrentes do alagamento de área de risco de erosão das vias públicas, provenientes de um canal onde o Município teria realizado drenagem pluvial em lotes particulares no ano de 1990.

O dito inquérito apurou que os problemas existentes decorreram da deficiência do sistema de drenagem pluvial no local, que nunca foi implantado de forma correta. Sendo que o problema se agrava na época de chuva e coloca em risco patrimônio, integridade física dos moradores e de eventuais transeuntes na área afetada. Indica que existe um projeto municipal de implantação de sistema de drenagem para a área, capaz de resolver o problema. Entretanto, que o projeto jamais saiu do papel, desde que foi feito quase vinte anos atrás, estando arquivado na Secretaria Municipal de Fiscalização de Obras Públicas e Planejamento do Município. Informa, ainda, que tendo interpelado o Município pelo fato, recebeu em resposta a indicação de que “obras para a implementação de sistema de drenagem na área em questão não estão previstas em nenhum convênio do Município, nem dentro das obras planejadas e aprovadas e que não dispõe, neste momento, de recursos para realizar tal obra”. O autor alega que os moradores não podem esperar a conveniência do poder público e que necessitam da obra de forma imediata, motivo pelo qual entende que seja necessária a intervenção do Poder Judiciário.

Fundamenta os seus pedidos na Constituição Federal:

“Artigo 225 – Todos têm direito a um meio ambiente ecologicamente equilibrado, bem de uso comum do povo e essencial a sadia qualidade de vida, impondo-se ao poder público e à coletividade o dever de defendê-lo e preservá-lo para as presentes e futuras gerações.”

“Artigo 182 – A política de desenvolvimento urbano, executada pelo poder público municipal, conforme diretrizes gerais fixadas em lei, tem por objetivo ordenar o pleno desenvolvimento das funções sociais da cidade e garantir o bem-estar de seus habitantes.”

Cita, ainda, o Estatuto da Cidade, para fundamentar a exigência legal de “planejamento do desenvolvimento sustentável das cidades” e a necessidade de “serviços públicos adequados”. Alega, por fim, que o Município é responsável pelas obras de drenagem no local. Uma vez que ao não o fazer, configuraria “arbitrariedade por omissão”. Pugna pela Antecipação da Tutela, indicando que existe um eminente perigo de dano pela demora em executar-se a obra de implantação do sistema de drenagem na área.

Nos pedidos requer:

A) Antecipação da Tutela para que: a.1 Seja elaborado e apresentado no prazo de sessenta dias, projeto executivo da obra em questão; a.2 Seja incluída a obra no orçamento do próximo ano; a.3 Seja iniciada a obra de implantação de sistema de drenagem na área objeto da Ação, dentro do prazo de um ano;

B) A fixação de astreintes para compelir o poder público ao cumprimento da obrigação de fazer;

C) A citação do Réu para responder;

D) No Mérito: d.1 Confirmação dos pedidos liminares no mérito de forma definitiva; d.2 A condenação do Município em danos morais e patrimoniais em favor de todos os moradores da área em questão pelos danos materiais e morais que, presumivelmente, foram sofridos nos trinta anos de problemas na rede de drenagem, bem como pelos danos presumidos ao meio ambiente causados pelo mesmo motivo. d.3 A produção de provas por todos os meios admitidos, inclusive prova testemunhal, pericial e documentos acostados ao processo. d.4 Condenação do Município nas custas processuais.

E) Deu a causa o valor de R$ 500.000,00.

Juntou como provas aos autos: • Cópia do inquérito realizado pelo MP; • Fotos da área em questão; • Cópia do projeto do sistema de drenagem para a área, conforme arquivado pela Administração Pública; • Cópia de resposta feita pelo Município, frente ao questionamento da falta da obra; • Declarações de alguns moradores indicando que em época de chuva aparecem ratos na região, bem como existe alagamento parcial da área, o que provoca danos em propriedades privadas e nas vias públicas.

Com base no que foi relatado sobre a Ação Civil Pública proposta, considerando que o Magistrado recebeu a inicial, não se manifestou sobre o pedido de tutela de urgência e citou de forma efetiva o poder público para contestar, elabore a contestação com os devidos argumentos necessários à defesa dos interesses do Município. A petição deve ter o devido endereçamento, a qualificação do Réu deve ser indicada como “já qualificado nos autos”.

Não há necessidade de citar números de artigos para a resposta, que deve ser feita com argumentos principiológicos (os que sejam diretamente aplicáveis ao caso) e sua devida explicação, além de argumentos processuais que sejam cabíveis.

(20 pontos)

(100 linhas)

A prova foi realizada sem consulta a códigos e(ou) legislação.

Por enquanto não há notas de professor Não há nenhum comentário ainda. Seja o primeiro!

#Q132078 A fixação dos limites para as despesas com pessoal estabelecidos na LRF partiu da análise das contas públicas durante a década de 1990. Constatou-se que existem algumas despesas que poderiam ser tratadas como despesas constantes dentro do setor público: o custeio da máquina pública, o serviço da dívida e os investimentos públicos. No primeiro caso, temos as despesas com bens e serviços necessários para o funcionamento da administração pública, tais como contas de água e luz, material de consumo e serviços terceirizados. No segundo, temos o pagamento de juros e amortizações da dívida referente a títulos emitidos ou contratos assinados pelo ente. Esses pagamentos são despesas obrigatórias e, ademais, imprescindíveis para o ente manter seu crédito junto ao setor privado. No terceiro, temos as despesas com obras e instalações que permitem ao setor público aumentar sua capacidade de prestar serviços, tais como construir e equipar escolas, postos de saúde, rodovias etc.

Fernando Álvares Correia Dias. O controle institucional das despesas com pessoal. In: Textos para Discussão, n.º 54. Senado Federal, fev. 2009 (com adaptações).

Considerando que o fragmento de texto acima tem caráter unicamente motivador, redija um texto dissertativo a respeito da despesa com pessoal sob a ótica da Lei de Responsabilidade Fiscal (LRF). Em seu texto, aborde os seguintes aspectos:

1 - conceito de despesa com pessoal; [valor: 10,00 pontos]

2 - forma de apuração da despesa com pessoal e da verificação do cumprimento dos limites; [valor: 10,00 pontos]

3 - três despesas excetuadas dos limites das despesas com pessoal; [valor: 9,00 pontos]

4 - duas vedações que podem ser aplicadas em caso de descumprimento dos limites prudencial ou legal máximo. [valor: 9,00 pontos]

Ao domínio do conteúdo serão atribuídos até 40,00 pontos, dos quais até 2,00 pontos serão atribuídos ao quesito apresentação (legibilidade, respeito às margens e indicação de parágrafos) e estrutura textual (organização das ideias em texto estruturado).

(30 linhas)

A prova foi realizada sem consulta a códigos e(ou) legislação.

Por enquanto não há notas de professor Não há nenhum comentário ainda. Seja o primeiro!

#Q130144 Considere que o Estado esteja passando por uma situação de constrição fiscal, decorrente da queda da atividade econômica e, consequentemente, da arrecadação de impostos estaduais, o mesmo ocorrendo no âmbito federal.

Diante de tal situação, o Governador do Estado decidiu adotar algumas medidas, a fim de obter determinados resultados com base no que entendeu ser o embasamento legal e as justificativas para tanto:

a. Alienação de ações representativas do controle de empresas estatais e medidas para obtenção de superávit do orçamento corrente, para fins de aumentar a receita corrente liquida e, consequentemente, a base sobre a qual é aferido o limite de comprometimento de despesas com pessoal e custeio em geral estabelecido pela LRF - Lei de Responsabilidade Fiscal.

b. Utilização das seguintes receitas, que considera como de natureza originária: (i) fluxo da arrecadação tributária estadual, (ii) participação do Estado no produto de impostos federais (parcela do Fundo de Participação dos Estados - FPE) e (iii) royalties pela exploração de petróleo e gás em seu território para fins de:

- cobertura das despesas com pagamento de pessoal ativo e inativo e

- de garantia em operações de crédito celebradas com instituições financeiras privadas e de contragarantias em operações de crédito garantidas pela União.

c. Limitação de empenho, nos percentuais estabelecidos na Lei de Diretrizes Orçamentária - LDO, em razão do não atingimento das metas fiscais e retenção, nos mesmos percentuais, dos repasses do produto da arrecadação de impostos ao Fundo de Participação dos Municípios.

Considerando as disposições constitucionais e legais aplicáveis, analise a juridicidade das medidas e dos efeitos pretendidos, bem como das justificativas e embasamentos apresentados pelo Chefe do Executivo.

(30 linhas)

(10 pontos)

A prova foi realizada com consulta a códigos e(ou) legislação.

Por enquanto não há notas de professor Não há nenhum comentário ainda. Seja o primeiro!

#Q129471 De acordo com a Lei Orgânica do Município de Pato Branco, o processo legislativo municipal segue diretrizes semelhantes às previstas na Constituição Federal para a apresentação e aprovação de projetos de lei. Suponha que o prefeito de Pato Branco tenha enviado à Câmara Municipal um projeto de lei orçamentária anual que sofreu emenda parlamentar implicando aumento injustificado de despesa.

Diante dessa situação hipotética, redija um texto dissertativo, em no máximo 40 (quarenta) linhas, que responda aos questionamentos a seguir, justificando, necessariamente, suas respostas à luz da Lei Orgânica do Município de Pato Branco e, quando aplicável, da Constituição Federal: o projeto de lei orçamentária anual deve, obrigatoriamente, ser de iniciativa do chefe do Poder Executivo municipal? Quais são os limites e condições para a apresentação de emendas pelos vereadores em projetos de lei orçamentária?

(40 pontos)

(40 linhas)

A prova foi realizada sem consulta a códigos e(ou) legislação.

Por enquanto não há notas de professor Não há nenhum comentário ainda. Seja o primeiro!