Em maio de 2005, determinado contribuinte teve contra si lavrado auto de infração em razão de não recolhimento de ITBI cobrado com base em alíquotas progressivas. Impugnado o lançamento, restou este mantido na esfera administrativa.

Passados seis meses, não sendo ajuizada a respectiva execução fiscal e pretendendo o contribuinte discutir o lançamento, qual(is) a(s) medida(s) judicial(ais) cabível(eis) para a satisfação da sua pretensão? Seria necessária a garantia do juízo? Durante este período, o que poderia o contribuinte fazer para obter certidão negativa de débito?

RESPOSTA OBJETIVAMENTE JUSTIFICADA.

(100 Pontos)

O Estado-Membro X propôs, em 10 de agosto de 2007, perante a respectiva Seção Judiciária da Justiça Federal, ação declaratória de inexistência de obrigação tributária cumulada com repetição de indébito em face da União.

Fundamentando-se na imunidade tributária recíproca dos entes da Federação, pleiteou a não-incidência do imposto sobre operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários – IOF sobre suas aplicações financeiras. Segundo alegou, a União estaria cobrando, ao arrepio da Constituição da República, imposto sobre seu patrimônio e suas rendas. Ademais, objetivou a devolução dos valores pagos desde 1993.

Ao final da petição inicial, o autor requereu: a) a concessão de tutela antecipada, para que se suspendesse, desde logo, a incidência do IOF sobre suas aplicações financeiras, bem como fossem sequestradas e bloqueadas verbas federais suficientes à satisfação de sua pretensão condenatória; b) a procedência do pedido, declarando-se, definitivamente, a não-incidência do IOF sobre suas aplicações financeiras; e c) a condenação da União a restituir os valores cobrados e pagos desde 01 de janeiro de 1993.

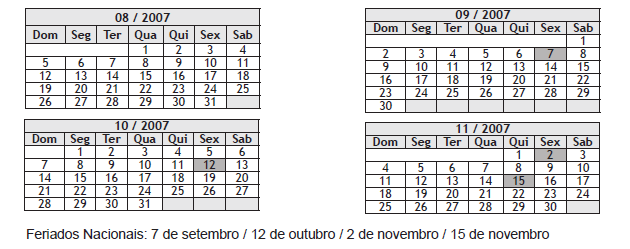

O processo foi distribuído ao juízo da 3a Vara Federal da Capital do Estado-Membro X, onde o juiz federal substituto, no dia 15 de agosto de 2007, proferiu despacho determinando a citação da União, sem proceder ao exame da requerida medida de urgência. O mandado citatório foi devidamente cumprido no dia 20 de agosto de 2007, e juntado aos autos no dia 23 do mesmo mês.

Diante desse caso, na condição de Procurador da Fazenda Nacional, elabore a peça processual adequada, alegando toda a matéria de defesa e fazendo referência, sempre que possível, às correspondentes normas legais e constitucionais. Ao final, a título de assinatura, consigne apenas a inscrição “Procurador da Fazenda Nacional” e, valendo-se dos calendários abaixo, lance a data correspondente ao último dia de prazo para o protocolo tempestivo da peça.

(Mínimo 3 laudas)

Discorra sobre a Fazenda Pública em juízo. Execução Fiscal : requisitos, meios de defesa do contribuinte. Ação anulatória de débito fiscal e mandado de segurança: reflexos em relação à execução fiscal.

(A resposta deve ser dada em, no máximo, 25 linhas).

J. Silva ME, microempresa do ramo de confecções estabelecida em Petrópolis – RJ, autuada pela fiscalização do ICMS, prefere, ao invés de defender-se na vida administrativa, ajuizar ação anulatória em uma das Varas da Fazenda Pública da Capital, postulando anulamento desse e de outros lançamentos anteriores que impugnara (os quais aguardavam decisão pela Junta de Revisão Fiscal).

Entrementes, diante da ausência de defesa administrativa, o Estado inscreve em dívida ativa o crédito tributário por último lançado e ajuíza execução fiscal na Comarca de Petrópolis, após a propositura da anulatória.

Pergunta-se:

1 - Ajuizou o contribuinte corretamente a anulatória ou deveria fazê-lo em Petrópolis?

2 - Há litispendência, conexão ou continência entre a anulatória e a execução, venha esta a ser embargada ou não? Havendo, qual a solução a ser adotada?

Respostas fundamentadas na doutrina e na jurisprudência.

#Q6657

#Q6657