![]()

6 questões encontradas

#Q134694

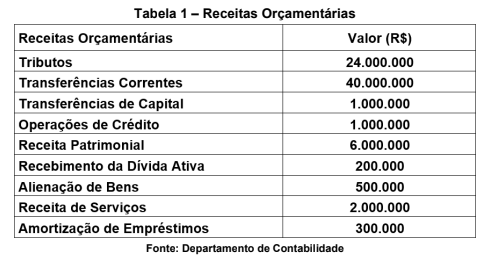

#Q134694 Para fins de classificação das receitas públicas em relação ao seu impacto na situação líquida patrimonial, é possível dividi-las em duas categorias distintas: receitas efetivas e não efetivas. Nesse contexto, considere que uma entidade do setor público registrou as seguintes receitas orçamentárias durante o ano de 2023, conforme os dados da Tabela 1 a seguir:

Com base na situação apresentada e de acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), elabore um texto abordando o conceito de receita efetiva e não efetiva e descreva o impacto (reflexo) de cada uma no patrimônio da entidade do setor público. Além disso, classifique cada receita apresentada na Tabela 1 quanto à afetação patrimonial. E, por fim, informe o valor total das receitas efetivas e das não efetivas, conforme as informações da Tabela 1.

(20 linhas)

(10 pontos)

A prova foi realizada sem consulta a códigos e(ou) legislação.

Por enquanto não há notas de professor Não há nenhum comentário ainda. Seja o primeiro!

#Q127511 Por enquanto não há notas de professor Não há nenhum comentário ainda. Seja o primeiro!

#Q134603 Tendo em vista que, no orçamento público, as fontes ou destinações de recursos são associadas a determinadas despesas, de forma a evidenciar os meios para atingir os objetivos públicos, redija um texto dissertativo a respeito do seguinte tema.

CLASSIFICAÇÃO POR FONTES OU DESTINAÇÃO DE RECURSOS

Em seu texto, responda, necessariamente, aos seguintes questionamentos.

1 - A que se atribui a denominação fonte de recursos? [valor: 6,00 pontos]

2 - Que papel o codigo de fonte de recursos exerce como mecanismo integrador tanto da perspectiva da receita pública quanto da perspectiva da despesa pública? [valor: 7,00 pontos]

3 - Como deve ser feito o controle das disponibilidades financeiras por fonte ou destinação de recursos? [valor: 6,00 pontos]

(20 Linhas)

(20 Pontos)

A prova foi realizada sem consulta a códigos e(ou) legislação.

Por enquanto não há notas de professor Não há nenhum comentário ainda. Seja o primeiro!

#Q134851 Considerando a lei de diretrizes orçamentárias (LDO) cearense de 2021, redija um texto dissertativo abordando, necessariamente, os seguintes aspectos:

1 - as principais diretrizes estabelecidas na LDO; [valor: 0,50 ponto]

2 - os limites de despesa total com pessoal a serem estabelecidos pela LDO para o exercício subsequente, nos Poderes Executivo, Legislativo e Judiciário e no Ministério Público cearenses; [valor: 0,50 ponto]

3 - o limite máximo a ser estabelecido pela LDO para a reserva de contingência e dois tipos de gastos em que possa ser utilizado esse recurso; [valor: 0,90 ponto]

4 - um dos limites individualizados para as despesas primárias correntes dos Poderes Executivo, Judiciário e Legislativo, englobados o Tribunal de Contas do Estado, o Ministério Público e a Defensoria Pública. [valor: 0,50 ponto]

(20 Linhas)

(2,5 Pontos)

A prova foi realizada sem consulta a códigos e(ou) legislação.

Por enquanto não há notas de professor Não há nenhum comentário ainda. Seja o primeiro!

#Q134850 Os seguintes eventos contábeis foram registrados no primeiro exercício financeiro, já encerrado, de determinado ente federado.

I - Ocorrência do fato gerador de imposto sobre a propriedade de veículo automotor (IPVA) em janeiro de 20XX, no valor de R$ 1.600, a ser pago em quatro parcelas de R$ 400 cada, nos meses de

março, abril, maio e junho do mesmo ano.

II - Recebimento das parcelas de IPVA devidas, nos prazos estabelecidos.

Com base na Lei n.º 4.320/1964 e no disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP) acerca do tratamento contábil aplicável aos impostos e às contribuições, redija um texto dissertativo respondendo, de forma justificada, aos seguintes questionamentos, relativos à situação hipotética apresentada anteriormente.

1 - O que representa a conciliação do regime orçamentário com o regime contábil? [valor: 0,85 ponto]

2 - Para se proceder à evidenciação dos fatos ligados à administração financeira e patrimonial, como os eventos citados devem ser tratados contabilmente em cada mês? [valor: 0,50 ponto] Quais efeitos esses registros provocam no patrimônio do ente federado? [valor: 0,45 ponto]

3 - Consoante a Lei n.º 4.320/1964, em que momento deve ser registrada a receita orçamentária? O que isso representa do ponto de vista do regime contábil? [valor: 0,60 ponto]

(20 Linhas)

(2,5 Pontos)

A prova foi realizada sem consulta a códigos e(ou) legislação.

Por enquanto não há notas de professor Não há nenhum comentário ainda. Seja o primeiro!

#Q134842 Os seguintes eventos contábeis foram registrados no primeiro exercício financeiro já encerrado de determinada entidade governamental.

Aprovação da lei orçamentária anual (LOA) com receitas e despesas previstas e fixadas no valor de R$ 1.000.000, tendo sido 40% delas distribuídas na categoria econômica corrente e 60% distribuídas na categoria econômica de capital.

Lançamento de impostos no valor de R$ 400.000, tendo sido arrecadados 80% desse valor.

Empenho, liquidação e pagamento de despesas de pessoal do exercício, no valor de R$ 260.000.

Recebimento em doação de veículo para uso nas atividades administrativas, no valor de R$ 38.000.

Empenho e liquidação de despesas com água, luz e telefone, no valor de R$ 120.000, tendo sido 50% pagos no exercício e 50% inscritos em restos a pagar processados.

Recebimento de depósitos restituíveis, no valor de R$ 10.000.

As demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho de uma entidade e, no setor público, devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas, bem como a responsabilização (accountability) da entidade quanto aos recursos que lhe são confiados. Considerando essa informação e a situação hipotética apresentada, redija um texto atendendo ao que se pede a seguir.

1 - Informe a finalidade do balanço orçamentário e o valor do resultado orçamentário apurado no referido exercício, demonstrando como esse valor foi calculado. [valor: 4,75 pontos]

2 - Informe a finalidade da demonstração das variações patrimoniais e o valor do resultado patrimonial apurado no exercício, demonstrando como esse valor foi calculado. [valor: 8,00 pontos]

3 - Justifique por que o balanço patrimonial deve vir acompanhado de notas explicativas e cite um exemplo de nota explicativa que deverá acompanhar o balanço patrimonial da situação apresentada. [valor: 11,00 pontos]

(30 Linhas)

(25 Pontos)

A prova foi realizada sem consulta a códigos e(ou) legislação.

Por enquanto não há notas de professor Não há nenhum comentário ainda. Seja o primeiro!